随着社会经济的发展和居民财富的积累,个人理财业务逐渐成为我国金融市场的重要组成部分,个人理财业务以其独特的业务特点,为投资者提供了多元化的投资渠道和理财方案,本文将就我国个人理财业务的特点进行详细分析,结合国际时事新闻,探讨其发展现状与未来趋势。

我国个人理财业务的主要特点

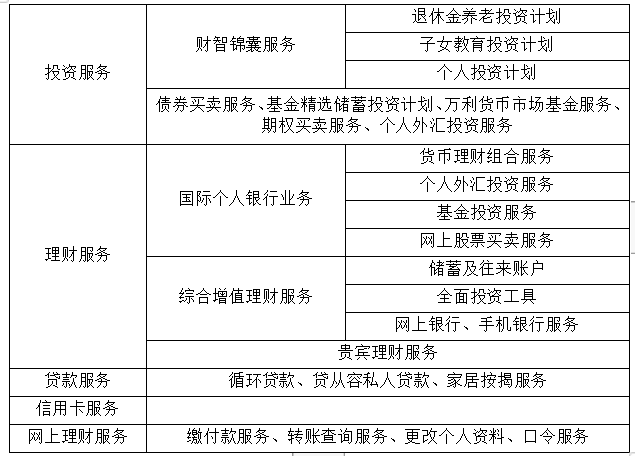

(一)多元化投资产品

我国个人理财业务的一大特点是提供了多元化的投资产品,从传统的储蓄、基金、保险,到股票、债券、黄金等,再到近年兴起的互联网金融产品,个人理财业务满足了不同投资者的需求,这些产品不仅风险等级不同,而且收益水平也有所差异,为投资者提供了多样化的选择。

(二)个性化服务

随着科技的发展,我国个人理财业务越来越注重个性化服务,银行和理财机构根据投资者的年龄、职业、家庭状况、风险承受能力等因素,为其量身定制理财方案,通过大数据分析和人工智能技术,为投资者提供更加精准的投资建议和资产配置建议。

(三)线上线下融合

我国个人理财业务在服务渠道上实现了线上线下融合,投资者可以通过银行网点、手机银行、网上银行等渠道进行理财产品的购买和咨询,随着互联网金融的兴起,许多理财机构也开发了APP等移动端应用,为投资者提供更加便捷的服务。

(四)风险管理与教育并重

在个人理财业务中,风险管理与教育并重,理财机构通过严格的风险评估和风险管理流程,确保投资者的资金安全;理财机构也积极开展投资者教育活动,提高投资者的金融素养和风险意识,这有助于投资者更好地理解投资产品的风险和收益特点,从而做出更加理性的投资决策。

(五)国际化趋势明显

随着我国金融市场的开放和国际化进程的加快,我国个人理财业务的国际化趋势明显,越来越多的投资者开始关注海外投资和跨境理财产品,以实现资产的多元化配置,国内理财机构也积极拓展海外市场,为投资者提供更多元化的投资选择。

国际时事背景下的我国个人理财业务发展

(一)全球经济形势的影响

全球经济形势的变化对我国个人理财业务产生了深远影响,在低利率环境下,投资者更加注重资产的保值增值,对理财产品的收益性和安全性要求更高,理财机构需要不断调整资产配置策略,以满足投资者的需求,全球金融市场的一体化也使得我国投资者更加关注海外投资机会。

(二)金融科技的发展

金融科技的发展为我国个人理财业务带来了新的机遇和挑战,金融科技推动了个人理财业务的数字化转型,提高了服务效率和便捷性;金融科技也带来了新的风险和挑战,如网络安全、数据保护等,理财机构需要加强科技创新和风险管理,以确保业务的稳健发展。

(三)政策法规的影响

政策法规对我国个人理财业务的发展具有重要影响,近年来,我国政府出台了一系列政策法规,推动个人理财业务的规范发展。《关于规范金融机构资产管理业务的指导意见》等文件的出台,加强了对理财业务的监管和规范,提高了市场的透明度和公信力,这些政策法规的实施为我国个人理财业务的健康发展提供了有力的保障。

我国个人理财业务具有多元化投资产品、个性化服务、线上线下融合、风险管理与教育并重以及国际化趋势明显等特点,在国际时事背景下,全球经济形势、金融科技发展和政策法规等因素对我国个人理财业务的发展产生了深远影响,我国个人理财业务将继续朝着规范化、专业化、国际化的方向发展,为投资者提供更多元化、更便捷的服务,也需要加强科技创新和风险管理等方面的工作以应对新的挑战和机遇。

鲁ICP备15010358号-5

鲁ICP备15010358号-5