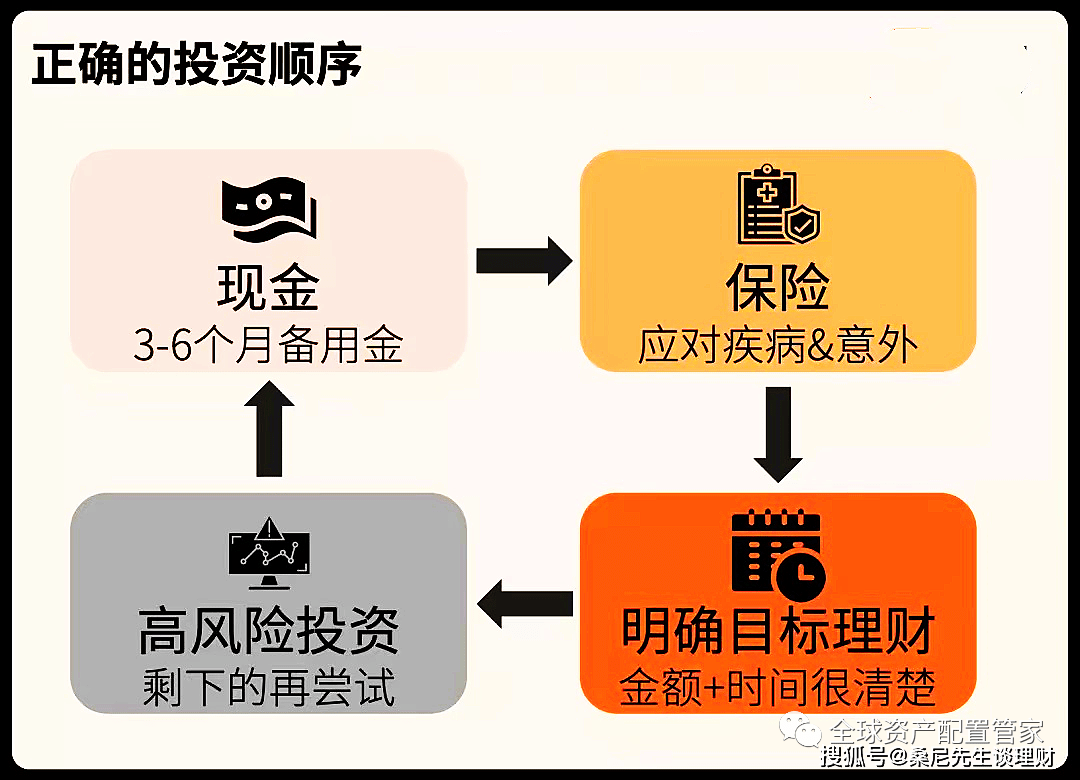

在人生的黄金时期,30岁是一个重要的转折点,对于许多人来说,这个年纪不仅意味着事业上的稳定和家庭责任的增加,更意味着理财观念的成熟和财富积累的开始,本文将通过图解的方式,详细解析30岁理财的正确方式,帮助读者在这个关键时期开启正确的理财之路。

合理规划,明确理财目标

了解自身财务状况

在制定理财计划之前,首先要了解自己的财务状况,这包括收入、支出、负债和资产等方面,通过详细的财务分析,可以清晰地掌握自己的经济状况,为后续的理财规划打下基础。

图一:财务状况分析图 (插入财务状况分析图,包括收入、支出、负债和资产四个部分,用饼状图或柱状图展示)

设定理财目标

在了解自身财务状况的基础上,设定明确的理财目标,这些目标可以是短期内的(如一年内)或长期内的(如五年、十年),目标应该具体、可衡量,以便于跟踪和评估。

图二:理财目标设定图 (插入一个流程图或表格,展示如何设定理财目标,包括目标分类、时间规划和预期收益等)

制定理财计划

根据设定的理财目标,制定合理的理财计划,这包括投资计划、储蓄计划和保险计划等,在制定计划时,要充分考虑自身的风险承受能力和收益期望。

多元化投资,稳健增值

投资组合的构建

多元化投资是降低风险、实现稳健增值的有效途径,在构建投资组合时,应充分考虑股票、债券、基金、房地产等多种资产类别,通过合理的配置,实现资产的均衡增长。

图三:投资组合构成图 (插入一个饼状图或表格,展示投资组合中各类资产的配置比例)

定期调整投资组合

市场环境的变化会导致投资组合的表现发生变化,需要定期调整投资组合,以适应市场变化,调整的频率可以根据个人的风险承受能力和市场变化情况来决定。

储蓄与消费,平衡生活

储蓄习惯的养成

养成良好的储蓄习惯是实现财富积累的关键,在制定预算时,要充分考虑收入和支出的平衡,将一部分收入用于储蓄和投资。

图四:储蓄与消费比例图 (插入一个柱状图或饼状图,展示储蓄与消费的比例)

合理消费

合理消费是实现财富增长的重要手段,在消费时,要充分考虑自身的需求和实际情况,避免过度消费和浪费,也要关注消费的品质和价值,实现物有所值。

保险规划,保障未来

保险是保障家庭财务安全的重要手段,在制定理财计划时,应充分考虑保险规划,根据自身需求和风险承受能力,选择合适的保险产品,包括人寿保险、健康保险、财产保险等。

总结与展望

通过以上几个方面的分析和规划,我们可以看到30岁是一个重要的理财起点,在这个时期,我们需要合理规划财务、明确理财目标、多元化投资、养成储蓄习惯、合理消费并做好保险规划,我们才能在人生的黄金时期开启正确的理财之路,为未来的财富增长打下坚实的基础。

随着科技的发展和社会的进步,未来的理财方式和工具将更加多样化和智能化,我们需要不断学习和更新自己的理财知识,以适应市场的变化和需求,也要保持理性和冷静的投资心态,避免盲目跟风和投机取巧,我们才能在理财之路上走得更远、更稳。

鲁ICP备15010358号-5

鲁ICP备15010358号-5