在财务管理和会计工作中,我们常常会遇到“待处理财产损溢”这一概念,它是一个会计科目,用于核算企业在清查财产过程中发现的待处理损失或待处理的溢余,本文将深入探讨这一概念,从多个角度进行解析,帮助读者更好地理解“待处理财产损溢”的实质。

待处理财产损溢的内涵与外延

定义与分类

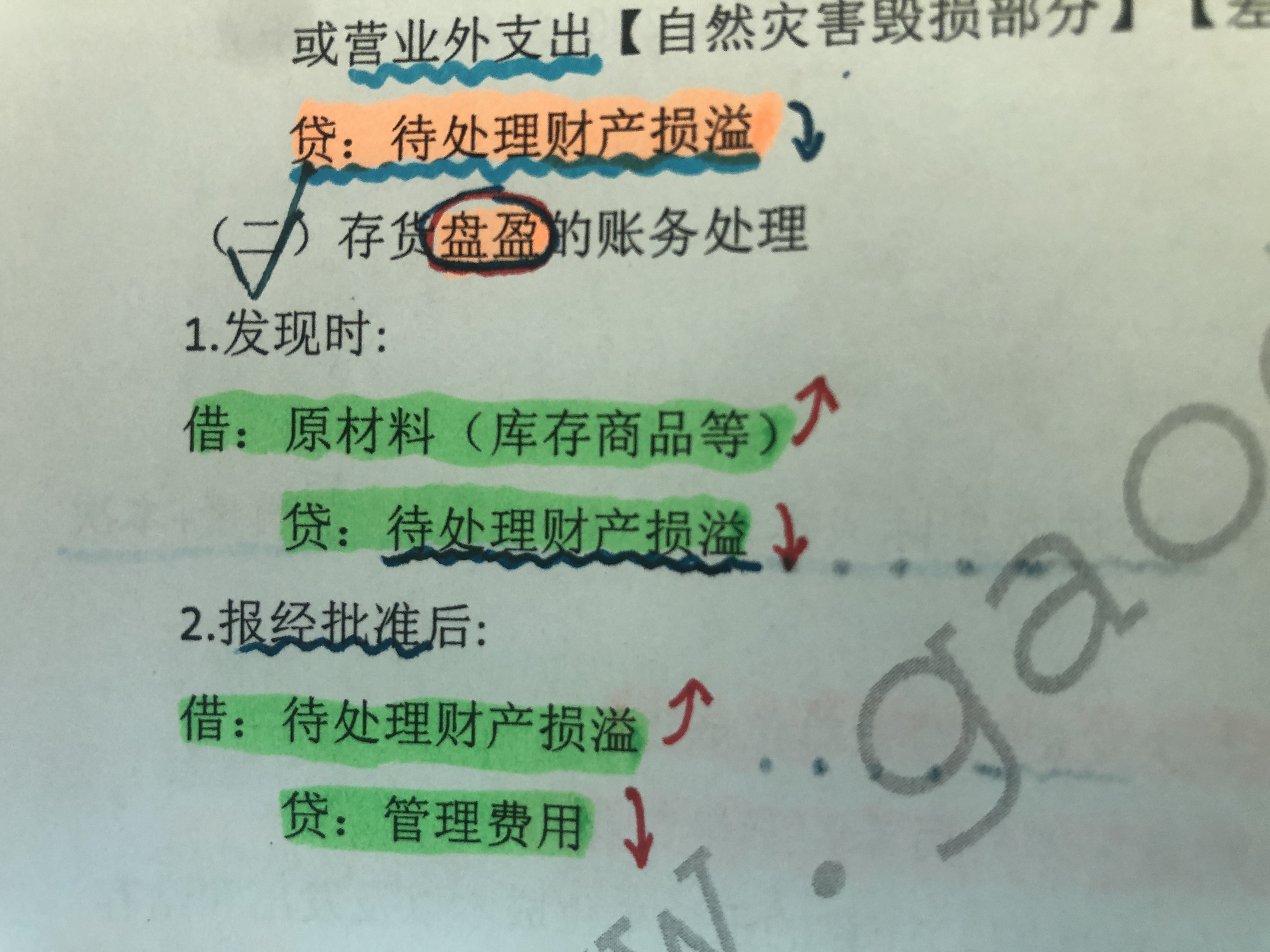

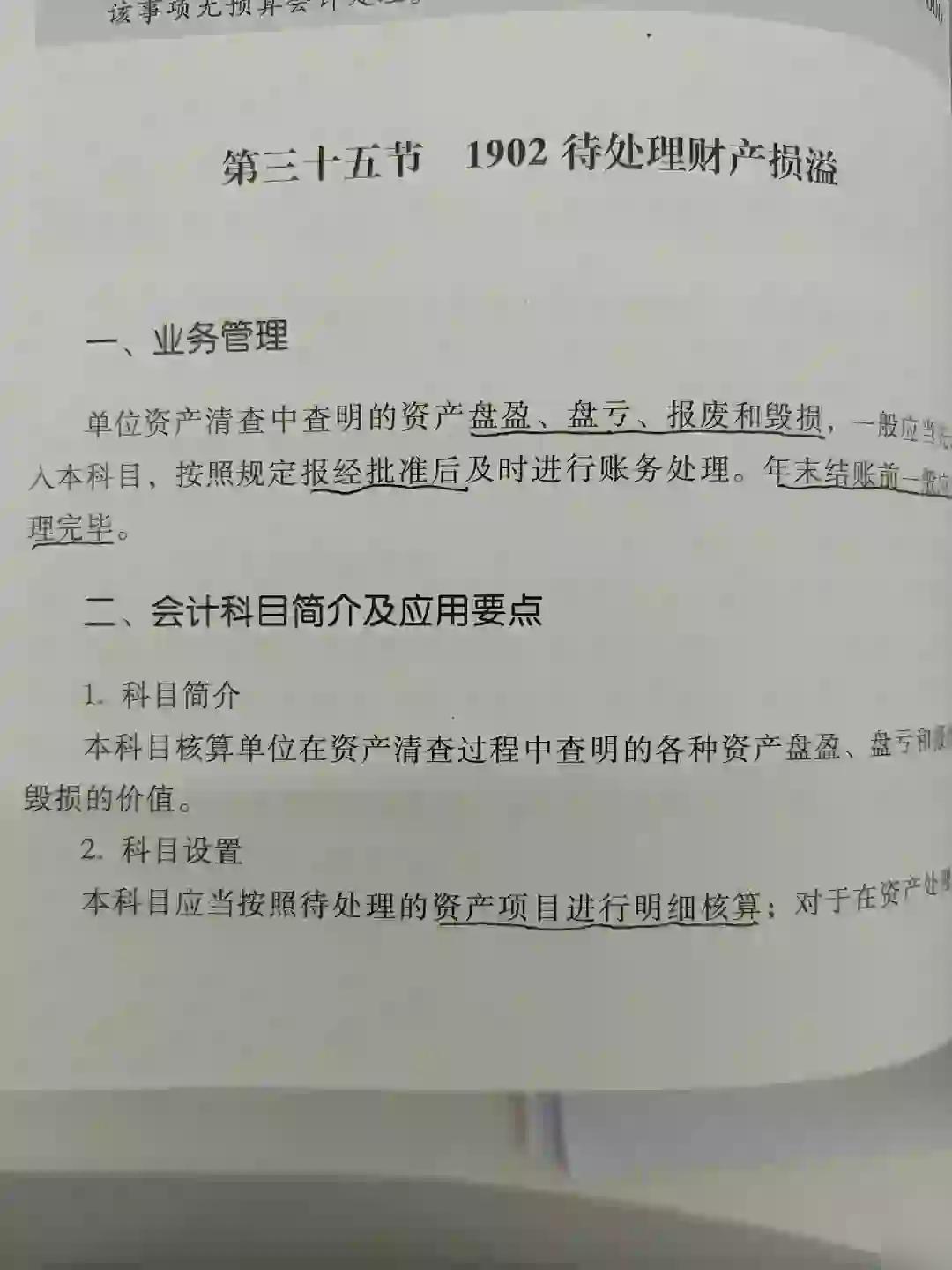

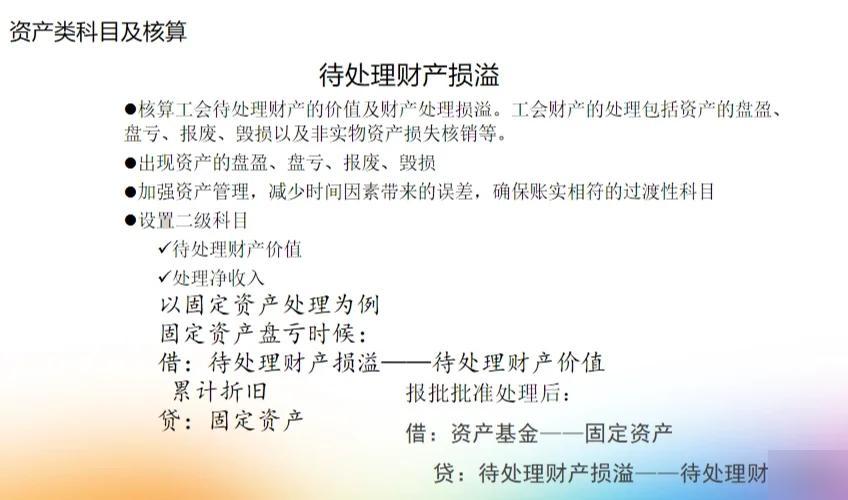

待处理财产损溢是指企业在财产清查过程中发现的各项财产物资的盘盈、盘亏和毁损,这包括现金、存货、固定资产等各类资产的损失和溢余,从性质上划分,待处理财产损溢包括自然损耗、管理不善造成的损失以及非常损失等。

会计处理

在会计处理上,待处理财产损溢需要通过相应的会计分录进行核算,具体而言,当发现资产损失或溢余时,企业需要先将其记入待处理财产损溢科目,待查明原因并经过审批后,再转入相应的损失或收益科目,这一过程体现了会计的谨慎性和真实性原则。

待处理财产损溢的实际情况分析

国际企业案例

以某国际大型企业为例,该企业在年度财务审计过程中发现了一批待处理财产损溢,经过进一步调查,这些损溢主要来自于存货的盘亏和固定资产的毁损,部分损失是由于自然灾害所致,部分则是由于管理不善造成的,针对这些待处理财产损溢,企业进行了详细的会计处理,并采取了相应的措施加强了内部管理。

国内企业现状

许多企业在财务管理中也面临着待处理财产损溢的问题,由于市场竞争激烈、经营环境复杂多变,企业难免会出现资产损失或溢余的情况,为了更好地进行财务管理和决策,企业需要加强对待处理财产损溢的核算和管理,政府和监管机构也需加强对企业的监督和指导,确保企业合规地进行会计处理。

待处理财产损溢对企业的影响与应对策略

影响分析

待处理财产损溢对企业的影响是多方面的,它会影响企业的财务报表,尤其是资产负债表和利润表,待处理财产损溢的处理结果也会影响企业的经营决策和战略规划,企业需要高度重视待处理财产损溢的核算和管理。

应对策略

为了更好地应对待处理财产损溢,企业可以采取以下策略:一是加强内部管理,提高员工的责任意识和风险意识;二是建立健全的财务管理制度,确保会计处理的准确性和及时性;三是加强与政府和监管机构的沟通与协作,确保企业合规经营;四是定期进行财务审计和风险评估,及时发现和处理待处理财产损溢。

待处理财产损溢是企业在财务管理中经常面临的问题,通过本文的分析可以看出,它不仅涉及到会计处理和财务报表的编制,还关系到企业的经营决策和战略规划,企业需要高度重视待处理财产损溢的核算和管理,政府和监管机构也应加强对企业的监督和指导,确保企业合规经营,才能更好地保护投资者和债权人的利益,促进企业的健康发展。

随着经济的发展和市场的变化,待处理财产损溢的问题将越来越受到关注,企业需要进一步加强内部管理、完善财务管理制度、加强与政府和监管机构的沟通与协作等方面的工作,随着科技的发展和应用,财务管理也将更加智能化和自动化,相信在不久的将来,我们将看到更加规范、透明、高效的财务管理体系在各企业中得以实施和推广。

鲁ICP备15010358号-5

鲁ICP备15010358号-5