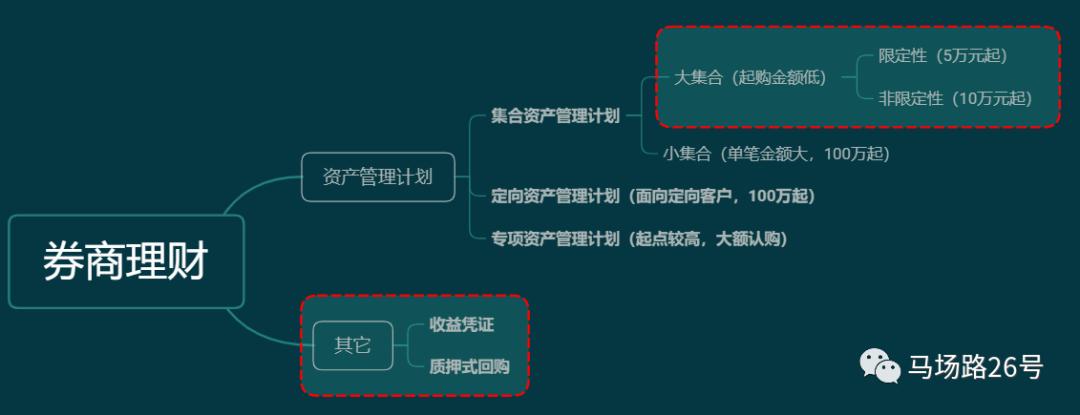

随着金融市场的不断发展和创新,短期理财质押作为一种新型的金融工具,逐渐成为投资者和金融机构关注的焦点,本文将围绕短期理财质押展开讨论,分析其背景、特点及在国内外金融市场中的应用,并探讨其背后的风险控制措施。

短期理财质押概述

短期理财质押是指投资者将具有较高流动性的理财产品作为质押物,向金融机构申请短期贷款的一种金融业务,这种业务模式不仅为投资者提供了更加灵活的理财方式,同时也为金融机构提供了新的信贷业务。

短期理财质押的特点

- 灵活性高:短期理财质押允许投资者以理财产品为质押物,快速获取资金,满足短期资金需求。

- 风险较低:由于质押物为高流动性的理财产品,其价值相对稳定,降低了贷款风险。

- 扩大信贷规模:对于金融机构而言,短期理财质押可以扩大信贷规模,增加业务收入。

国际时事背景下的短期理财质押

在全球金融市场日益开放和竞争激烈的背景下,短期理财质押业务逐渐成为各国金融机构争相发展的重点,特别是在一些发达国家,由于金融市场成熟度较高,短期理财质押业务发展迅速,为投资者提供了更多的投资选择,国际金融市场的不确定性和波动性也为短期理财质押带来了新的发展机遇。

国内短期理财质押的应用与发展

随着金融市场的不断开放和深化,短期理财质押业务也得到了快速发展,国内各大银行、证券公司等金融机构纷纷推出短期理财质押产品,满足了投资者和企业的短期资金需求,中国政府也在政策上给予支持,推动短期理财质押业务的健康发展。

风险控制措施

在短期理财质押业务中,风险控制是关键,为了确保业务的稳健发展,需要采取以下措施:

- 严格审核质押物:金融机构应严格审核质押物的价值、流动性和合法性,确保质押物符合要求。

- 风险评估:对借款人的信用状况、还款能力等进行全面评估,降低信贷风险。

- 监管力度:监管部门应加强对短期理财质押业务的监管力度,确保业务合规发展。

- 完善法律法规:建立健全的法律法规体系,为短期理财质押业务提供法律保障。

案例分析

以某银行推出的短期理财质押产品为例,该产品允许客户以该行发行的理财产品为质押物,申请一定额度的短期贷款,在业务开展过程中,该银行严格审核质押物的价值、流动性和合法性,同时对借款人的信用状况、还款能力进行全面评估,该银行还建立了完善的风险管理机制,对业务进行实时监控和风险控制,通过这些措施,该银行成功推出了短期理财质押产品,满足了客户的短期资金需求,同时也实现了业务的稳健发展。

短期理财质押作为金融市场的一种创新业务模式,为投资者和金融机构提供了新的投资和信贷选择,在国内外金融市场的发展中,短期理财质押业务具有广阔的发展前景,在业务发展过程中,需要加强风险控制措施的制定和执行力度,确保业务的稳健发展,随着金融市场的不断开放和深化,短期理财质押业务将迎来更多的发展机遇和挑战。

鲁ICP备15010358号-5

鲁ICP备15010358号-5