在当今金融市场日益复杂的环境下,银行理财产品因其相对稳定性和较低风险性,成为了许多投资者的重要选择,近年来,不少投资者发现银行理财产品的收益逐渐走低,这引发了市场和投资者的广泛关注,本文将就银行理财收益低的现象展开分析,探讨其原因及应对策略。

银行理财收益低的现状

整体收益下滑

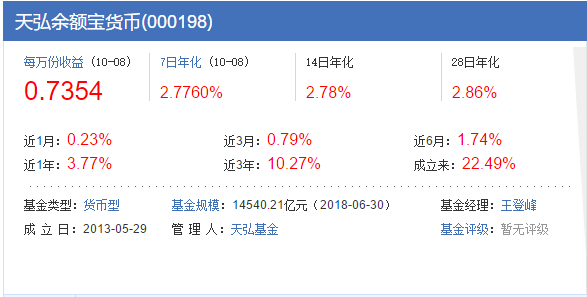

近年来,随着金融市场利率的持续走低,银行理财产品的整体收益率也呈现出下滑趋势,过去几年中,高收益的银行理财产品曾是市场的热点,但如今这一现象已逐渐消失,根据各大银行的年报和公开数据,多数银行理财产品的年化收益率已降至较低水平。

投资者收益受影响

银行理财收益的下滑对投资者的影响是显而易见的,对于风险偏好较低的投资者来说,他们原本期望通过购买银行理财产品获得相对稳定的收益,但如今这一目标变得难以实现,对于一些追求高收益的投资者来说,他们可能会将目光转向其他投资渠道,如股票、基金等,但这又增加了投资风险。

银行理财收益低的原因

金融市场环境变化

银行理财产品的收益与金融市场环境密切相关,近年来,随着利率市场化的推进和金融脱媒的加速,金融市场环境发生了较大变化,市场利率持续走低,导致银行理财产品的计息成本下降;金融市场波动性增加,使得银行在风险管理上更加谨慎,进而影响了理财产品的收益。

银行经营策略调整

随着金融监管政策的不断加强和市场竞争的加剧,银行在经营策略上进行了调整,为了降低风险,银行在配置资产时更加注重稳健性,减少了高风险、高收益的投资比例;为了吸引客户和稳定业务,银行推出了更多低风险的理财产品,这也导致了整体收益的下降。

投资者需求变化

随着投资者对金融市场的了解程度不断提高,他们对理财产品的需求也发生了变化,投资者更加注重产品的安全性和稳定性;他们也开始关注产品的流动性和便捷性,这些变化使得银行在产品设计上更加注重风险控制和产品创新,但同时也导致了收益的下降。

应对策略

投资者应理性看待收益与风险

面对银行理财收益低的现象,投资者应保持理性态度,要正确认识投资的风险与收益关系,不要追求过高的收益而忽视风险;要根据自身的风险承受能力和投资目标选择合适的理财产品;要关注市场动态和产品创新,及时调整投资策略。

银行应加强产品创新和风险管理

对于银行来说,应加强产品创新和风险管理以应对收益低的问题,要不断推出符合市场需求的新产品和服务;要加强风险管理机制建设和完善内部控制体系以降低运营风险,此外还可以通过多元化投资、优化资产配置等方式提高理财产品的收益水平。

政策支持与监管引导

政策支持和监管引导对于提高银行理财产品的收益水平也具有重要意义,一方面政府可以通过降低企业融资成本、推动实体经济健康发展等方式为金融市场创造良好的环境;另一方面监管部门应加强监管力度引导银行合理配置资产降低风险并提高理财产品的透明度和规范性。

银行理财收益低是一个复杂的问题其背后涉及到金融市场环境变化、银行经营策略调整以及投资者需求变化等多方面因素,面对这一问题投资者应保持理性态度选择合适的理财产品;而银行则应加强产品创新和风险管理以提高收益水平;政策支持和监管引导也为解决这一问题提供了重要支持,通过各方共同努力我们可以推动银行理财市场健康发展实现共赢。

鲁ICP备15010358号-5

鲁ICP备15010358号-5