在当今社会,家庭理财已经成为每个家庭不可或缺的一部分,随着经济全球化的不断深入,家庭财务的规划与投资选择显得尤为重要,理财产品作为家庭资产配置的重要工具,不仅能够帮助家庭实现财富的增值,还能为家庭的未来提供稳定的财务保障,本文将围绕家庭为什么需要理财产品这一主题,从多个角度进行深入探讨。

家庭理财产品的必要性

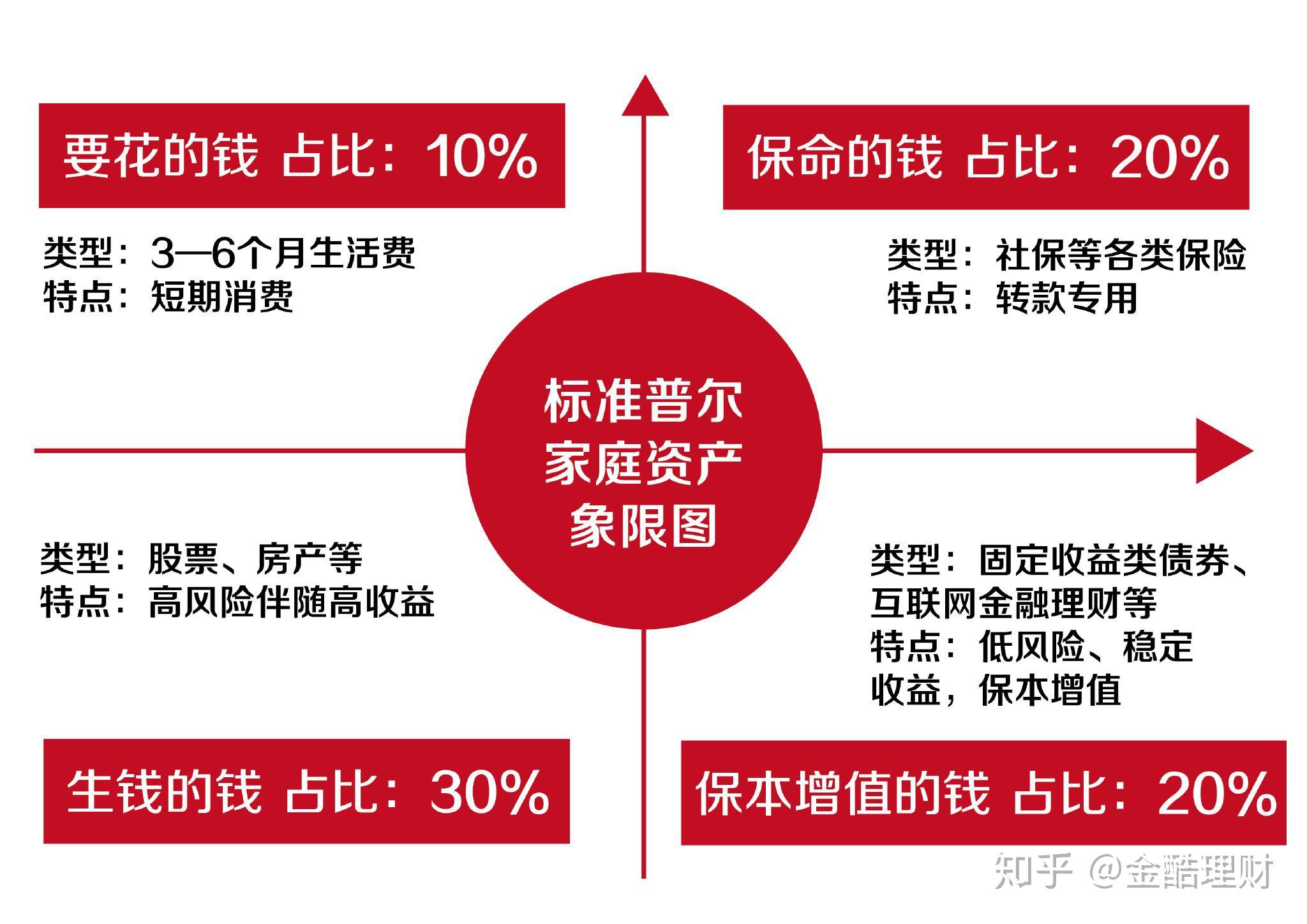

- 资产保值与增值

家庭理财产品的首要目的是帮助家庭实现资产的保值与增值,在通货膨胀的背景下,货币的购买力会逐渐下降,通过投资理财产品,家庭可以将闲置资金转化为具有增值潜力的资产,从而抵御通货膨胀的影响。

- 风险分散与资产配置

家庭理财产品种类繁多,包括股票、债券、基金、保险等,这些产品具有不同的风险收益特性,通过合理配置不同种类的理财产品,可以实现风险分散,降低单一资产的风险,根据家庭的财务状况和风险承受能力,进行科学的资产配置,有助于实现家庭财富的长期稳定增长。

- 提高生活品质

通过投资理财产品,家庭可以获得一定的投资收益,从而提高生活品质,通过购买养老保险、医疗保险等保险产品,可以为家庭的未来提供稳定的财务保障,减轻医疗、养老等方面的经济压力,通过投资股票、基金等高收益产品,还可以为家庭创造更多的财富。

常见家庭理财产品的特点与选择

- 银行储蓄与定期存款

银行储蓄与定期存款是家庭常见的理财方式,其特点在于风险低、收益稳定且操作简便,对于风险承受能力较低的家庭,可以选择将部分资金存入银行,以获取一定的利息收入。

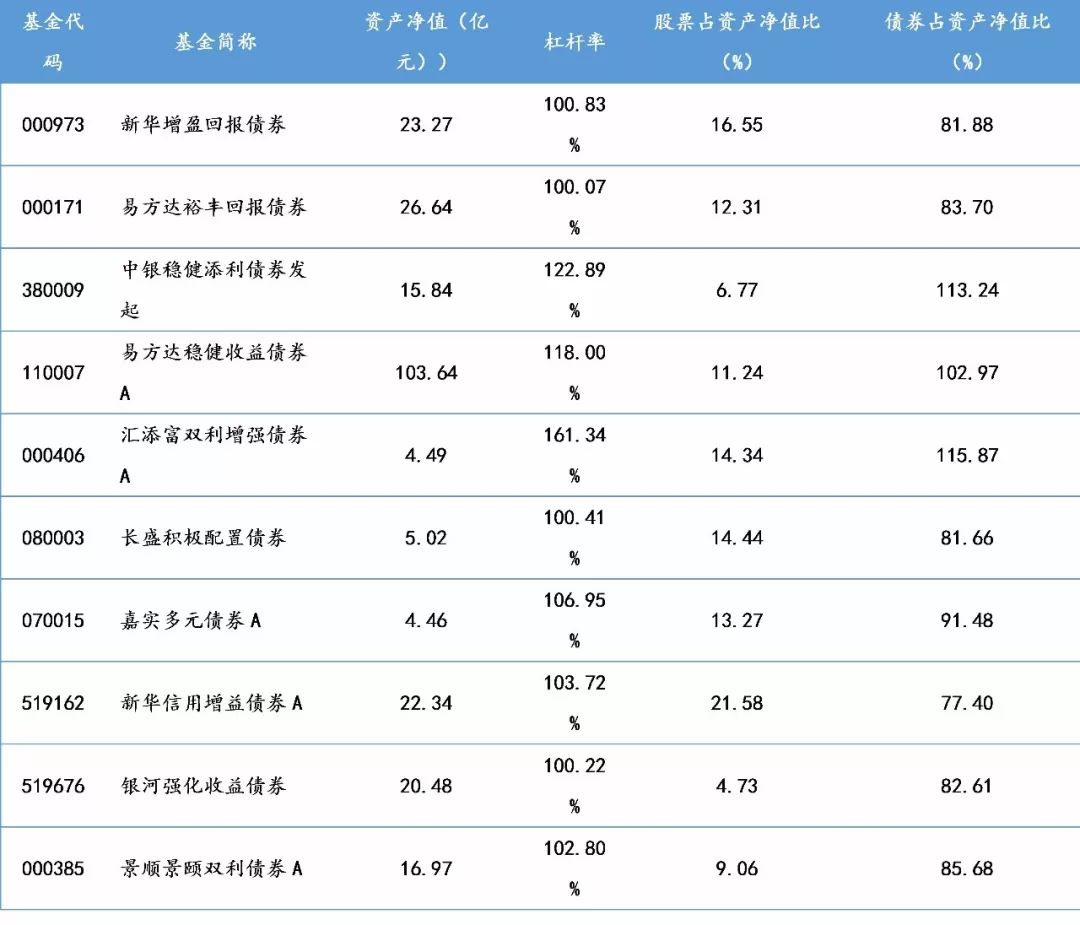

- 股票与基金

股票和基金是具有较高增值潜力的理财产品,股票市场波动较大,适合具有一定风险承受能力的家庭,而基金则是一种集合投资方式,由基金公司聘请专业投资经理进行投资管理,适合缺乏投资经验的家庭,在选择股票和基金时,应关注市场行情、基金业绩等因素。

- 保险产品

保险产品是家庭理财中不可或缺的一部分,通过购买保险产品,可以为家庭提供风险保障,如医疗保险、养老保险、财产保险等,在选择保险产品时,应关注保险公司的信誉、产品的保障范围和保费等因素。

- 互联网金融产品

随着互联网金融的兴起,越来越多的家庭开始关注互联网金融产品,这些产品具有操作简便、收益较高等特点,如余额宝、P2P网贷等,互联网金融产品的风险也相对较高,在选择时应关注产品的安全性、合规性等因素。

合理配置家庭理财产品的策略

- 了解自身需求与风险承受能力

在配置家庭理财产品时,首先应了解自身的需求和风险承受能力,不同家庭的情况不同,因此需要根据自身的实际情况进行投资规划。

- 分散投资,降低风险

为了降低投资风险,应进行分散投资,即不要将所有的资金都投入同一种理财产品,可以通过配置不同种类的理财产品,实现风险分散。

- 定期评估与调整

家庭理财是一个长期的过程,需要定期评估和调整,应定期检查投资组合的表现,根据市场行情和自身需求进行调整。

家庭理财产品对于每个家庭来说都具有重要的意义,通过合理配置理财产品,可以实现资产的保值与增值,提高生活品质,在选择理财产品时,应关注产品的特点、风险和收益等因素,并根据自身的实际情况进行投资规划,还需要定期评估和调整投资组合,以适应市场变化和自身需求的变化。

鲁ICP备15010358号-5

鲁ICP备15010358号-5