随着金融市场的不断发展和开放,银行理财产品已成为投资者重要的投资工具之一,招商银行作为国内领先的商业银行之一,其推出的两年期理财产品备受市场关注,任何投资都存在风险,招商银行两年期理财产品也不例外,本文将就招商银行两年期理财产品的风险进行详细分析,以帮助投资者更好地了解产品风险,做出明智的投资决策。

招商银行两年期理财产品风险分析

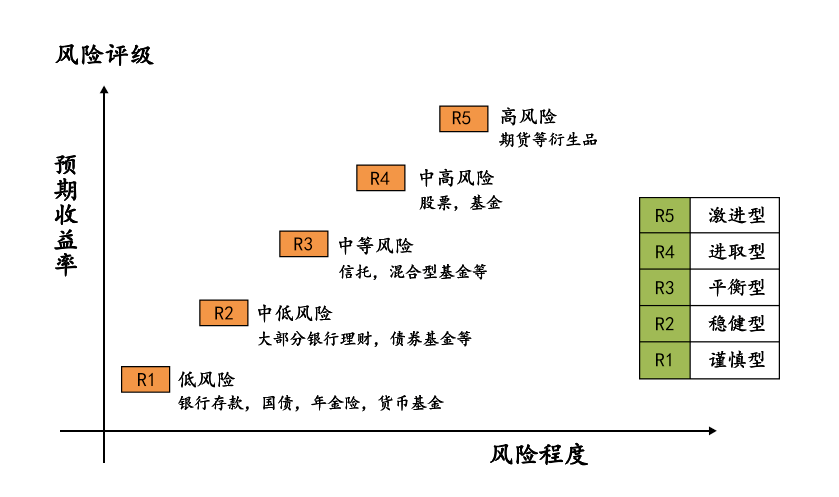

市场风险

市场风险是招商银行两年期理财产品面临的主要风险之一,市场风险主要来自于利率、汇率、股票价格等市场因素的变化,由于理财产品的收益往往与市场表现密切相关,市场波动可能导致理财产品的实际收益低于预期收益,当市场利率下降时,固定收益类理财产品的收益也会相应下降;当汇率波动时,涉及外汇的理财产品也会受到影响,投资者在购买招商银行两年期理财产品时,应充分了解市场风险,并根据自身的风险承受能力进行投资。

信用风险

信用风险是指理财产品所投资的资产或项目出现违约或信用评级下降等风险,招商银行两年期理财产品可能涉及企业债券、信托贷款等信用类资产,如果这些资产所对应的借款人出现违约或信用状况恶化,将导致理财产品的收益受损或本金损失,如果理财产品的管理人存在信用问题,也可能导致投资者面临信用风险,投资者在购买理财产品时,应关注产品的投资方向和风险管理措施,选择信用评级较高、管理人信誉较好的产品。

流动性风险

流动性风险是指投资者在需要资金时无法将理财产品变现或需要承担较大成本的风险,招商银行两年期理财产品的期限较长,投资者在购买后无法提前赎回或转让,因此存在一定的流动性风险,如果投资者在持有期间需要资金而无法及时将理财产品变现,可能会影响其正常的资金安排和投资计划,投资者在购买理财产品时,应充分考虑自身的资金需求和流动性需求,选择适合自己的产品期限和类型。

操作风险

操作风险是指由于银行内部管理不善、系统故障、人为错误等原因导致的风险,对于招商银行两年期理财产品而言,操作风险主要来自于产品的设计和运营过程,如果银行在产品设计、运营和风险管理等方面存在疏忽或不当行为,可能导致理财产品的收益受损或本金损失,如果银行系统出现故障或遭受黑客攻击等安全事件,也可能对投资者的资金安全造成威胁,投资者在选择理财产品时,应选择信誉良好、风险管理能力较强的银行作为投资渠道。

招商银行两年期理财产品存在一定的风险,包括市场风险、信用风险、流动性风险和操作风险等,投资者在购买理财产品时,应充分了解产品的特点和风险情况,根据自身的投资目标、风险承受能力和资金需求进行选择,投资者还应注意分散投资、定期评估投资组合的风险和收益情况等投资原则,以降低投资风险并实现长期收益,银行也应加强内部管理和风险管理措施的完善和执行力度等方面的工作来确保产品的安全和稳健性为投资者提供更好的服务保障和投资体验。

建议与展望

针对招商银行两年期理财产品的风险问题提出以下建议:

- 投资者应加强风险意识教育提高自身的风险识别和防范能力在购买理财产品前充分了解产品的特点和风险情况并进行充分的风险评估和比较选择适合自己的产品。

- 银行应加强内部管理和风险管理措施的完善和执行力度确保产品的安全和稳健性为投资者提供更好的服务保障和投资体验。

- 监管部门应加强对银行理财产品的监管力度完善相关法规和制度规范市场秩序保护投资者的合法权益。

展望未来随着金融市场的不断发展和创新银行理财产品将呈现出更加多样化和复杂化的趋势投资者应保持警惕加强风险意识教育选择合适的投资渠道和产品实现长期收益,同时银行也应继续加强内部管理和风险管理措施的完善和执行力度为投资者提供更加安全、稳健的理财服务推动金融市场的健康发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5