随着社会经济的发展和人们生活水平的提高,越来越多的人开始关注理财产品,银行作为金融领域的重要一环,其提供的理财产品种类繁多,为投资者提供了多元化的选择,本文将详细介绍现在银行有哪些理财产品,并参考国际时事新闻,分析其特点和风险。

银行理财产品概览

定期存款

定期存款是银行最基础的理财产品之一,其特点是收益稳定,风险低,但流动性较差,各大银行都提供不同期限的定期存款产品,如三个月、半年、一年、三年等,对于保守型投资者来说,定期存款是一个不错的选择。

货币市场基金

货币市场基金是一种低风险、低收益的理财产品,主要投资于短期高流动性的货币市场工具,如国债、金融债等,由于货币市场基金的收益相对稳定,且流动性好,因此受到了广大投资者的青睐。

债券型基金

债券型基金是一种以债券为主要投资对象的理财产品,其收益相对稳定,风险适中,银行提供的债券型基金主要投资于国债、企业债等信用等级较高的债券。

股票型基金

股票型基金是一种以股票为主要投资对象的理财产品,其收益波动较大,但具有较高的增值潜力,投资者可以根据自己的风险承受能力和投资目标选择适合自己的股票型基金。

结构性理财产品

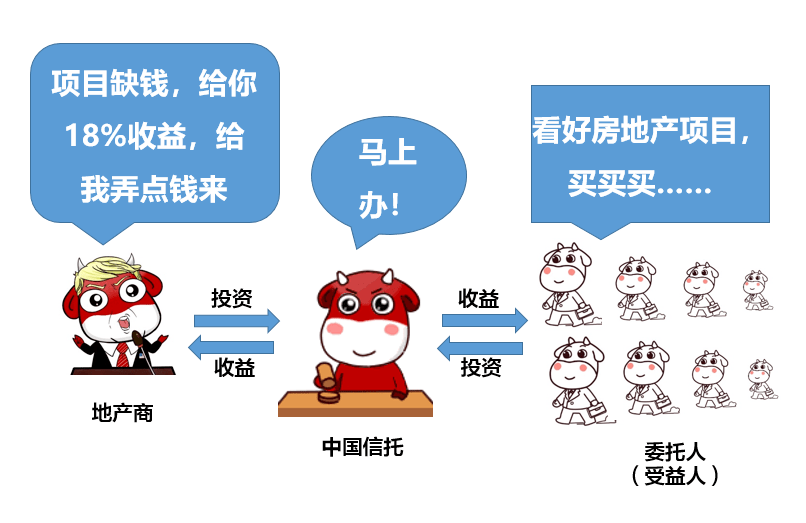

结构性理财产品是一种结合了金融衍生产品的理财产品,其收益与某些金融指标(如汇率、利率、股票价格等)的变动挂钩,结构性理财产品的风险和收益水平因挂钩的金融指标不同而有所差异。

国际时事背景下的银行理财产品分析

全球经济形势对银行理财产品的影响

全球经济形势的变化对银行理财产品的收益和风险水平有着重要的影响,近年来,受全球经济复苏的影响,各国央行普遍采取宽松的货币政策,导致利率水平较低,在这种情况下,投资者在选择理财产品时需要更加注重产品的收益和风险平衡。

不同类型银行理财产品的特点与风险

(1)定期存款:在利率较低的情况下,定期存款的收益相对较低,但其稳定性较高,适合保守型投资者。 (2)货币市场基金:在低利率环境下,货币市场基金的收益相对稳定,但受市场流动性影响较大。 (3)债券型基金:虽然债券型基金的收益相对稳定,但在全球经济波动较大的情况下,信用风险可能会增加。 (4)股票型基金:股票型基金的收益波动较大,受股市表现的影响较大,在股市表现良好的情况下,股票型基金的收益较高;反之,则可能面临较大的亏损风险。 (5)结构性理财产品:结构性理财产品的收益与挂钩的金融指标有关,因此受全球经济和金融市场的影响较大,在选择结构性理财产品时,投资者需要仔细分析产品的结构和风险收益特点。

随着社会经济的发展和金融市场的变化,银行提供的理财产品种类越来越多,为投资者提供了更多的选择,在选择理财产品时,投资者需要根据自己的风险承受能力、投资目标和资金状况等因素进行综合考虑,还需要关注全球经济和金融市场的发展趋势,以及不同类型理财产品的特点和风险水平,才能做出明智的投资决策,实现财富的增值和保值。

鲁ICP备15010358号-5

鲁ICP备15010358号-5