在当今社会,随着经济水平的不断提高,人们面临着多种财务决策,还贷款与理财是两个重要的选择,本文将围绕这两个关键词展开讨论,通过分析当前国际时事新闻中的经济现象,探讨如何合理规划个人财务,以实现财务自由和资产增值的目标。

贷款压力与还款策略

随着社会经济的发展,贷款已成为人们实现各种需求的重要手段,无论是购房、购车还是创业,贷款都扮演着重要的角色,贷款带来的压力也不容忽视,在面对贷款时,如何制定合理的还款策略,成为了许多人关注的焦点。

从国际视角来看,各国政府在金融政策上都对贷款市场进行了严格的监管,在贷款发放过程中,银行和金融机构都会对借款人的信用状况、还款能力进行严格的评估,这既是为了保障金融机构的稳健运营,也是为了保护借款人的利益,在贷款过程中,借款人应该充分了解自己的还款能力,制定合理的还款计划。

要明确贷款的种类和期限,不同类型的贷款有不同的利率和还款方式,了解这些信息有助于制定合适的还款计划,要根据自己的收入状况和未来预期,合理安排每月的还款金额,如果收入稳定且预期未来不会有大的变动,可以按照等额本息或等额本金的还款方式进行还款,如果收入波动较大或预期未来收入会有所增加,可以选择先息后本的还款方式。

还可以通过提前还款来减轻贷款压力,提前还款可以在一定程度上减少利息支出,缩短还款期限,提前还款也需要考虑违约金等问题,因此需要在权衡利弊后做出决策。

理财的重要性与策略

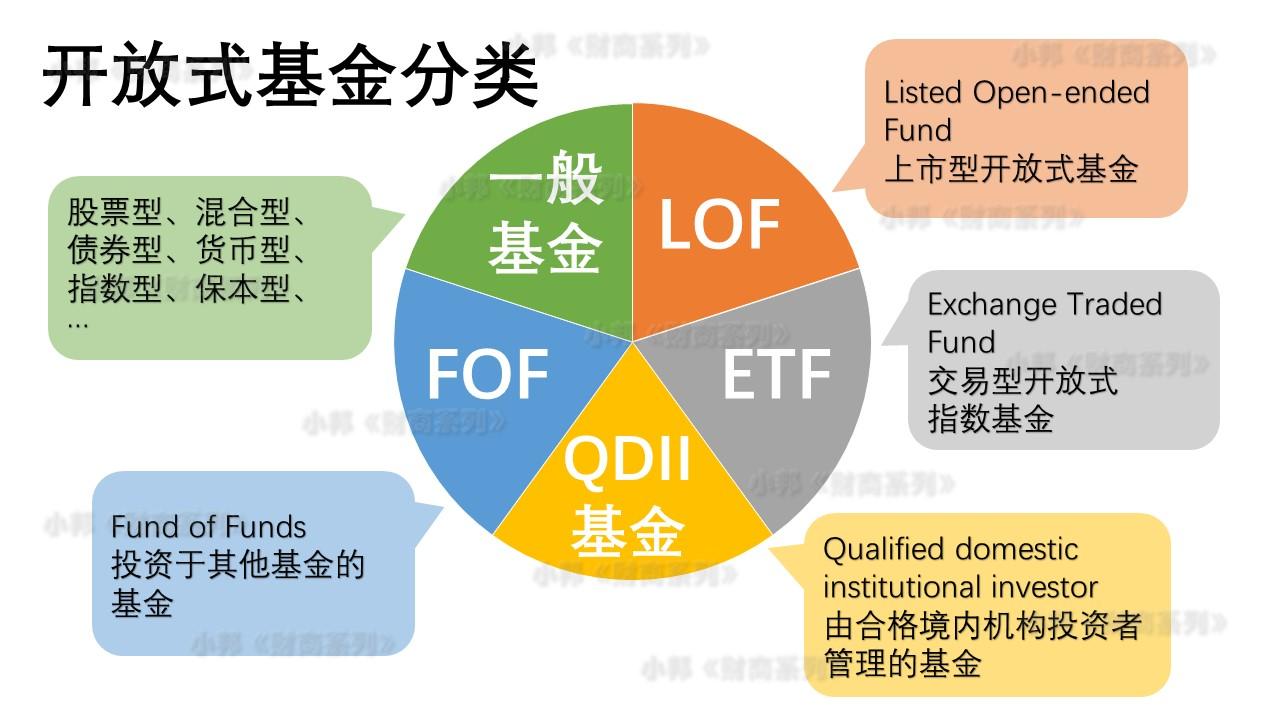

与还贷款不同,理财是一种通过投资实现资产增值的方式,随着金融市场的不断发展,理财产品种类繁多,为投资者提供了更多的选择,理财也具有一定的风险性,需要投资者具备一定的知识和技能。

从国际时事新闻中可以看出,各国都在积极推动金融创新和金融市场的发展,这为投资者提供了更多的投资机会和渠道,随着科技的发展,数字货币、区块链等新兴领域为投资者带来了新的投资机会,传统的股票、债券、基金等投资产品也在不断创新和优化。

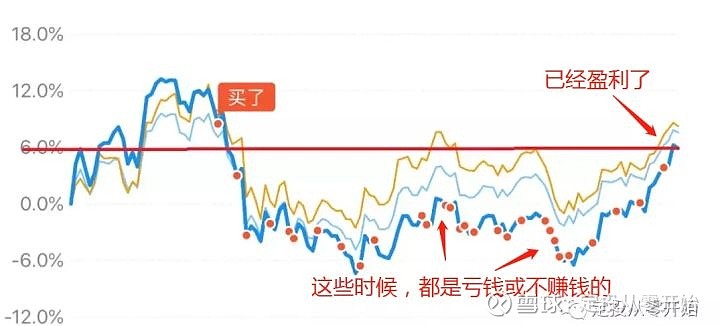

在理财过程中,投资者需要制定合理的投资策略,要根据自己的风险承受能力和投资目标选择合适的投资产品,不同的投资产品具有不同的风险和收益特点,投资者需要根据自己的实际情况进行选择,要分散投资风险,不要把所有的资金都投入到一个项目或一个领域中,而是要分散投资,降低风险,还要关注市场动态和政策变化对投资的影响及时调整投资策略。

还贷款与理财的平衡

还贷款和理财都是个人财务规划的重要组成部分,在制定财务规划时需要在这两者之间找到平衡点,一方面要确保贷款能够按时偿还避免因违约产生额外的费用和信用风险;另一方面也要通过理财实现资产的增值提高财务自由度。

在平衡还贷款与理财时需要考虑以下几个方面:首先根据自身的经济状况和未来预期制定合理的还款计划和预算;其次在保证基本生活需求的前提下将剩余资金用于理财;最后要根据市场环境和个人情况及时调整财务规划以适应变化的需求和风险。

此外还可以通过增加收入、降低开支等方式提高财务状况从而更好地平衡还贷款与理财的关系,例如可以通过兼职、投资副业等方式增加收入;或者通过优化开支结构降低生活成本等。

还贷款与理财是个人财务规划中不可或缺的两个方面,在制定财务规划时需要在这两者之间找到平衡点并制定合理的策略以实现财务自由和资产增值的目标,同时还需要不断学习和了解金融市场和政策变化以适应变化的需求和风险,只有这样才能在复杂的经济环境中做出明智的决策实现个人财务目标。

鲁ICP备15010358号-5

鲁ICP备15010358号-5